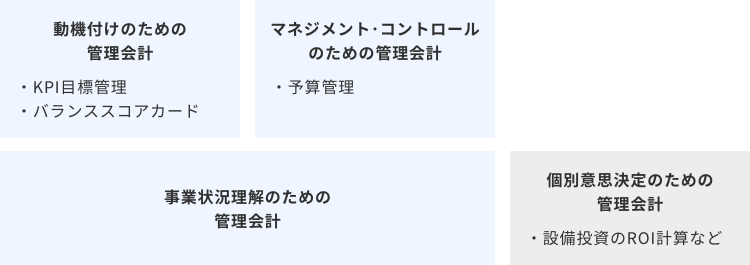

管理会計:月次報告

月次報告は管理会計の中核です。月次報告は経営者にとって事業推進の適切さを確認する大切な資料であるべきです。

しかし、経営者やさらには事業部門の人々にとって、経理/企画担当が提供する月次報告はわかりにくいものになっています。

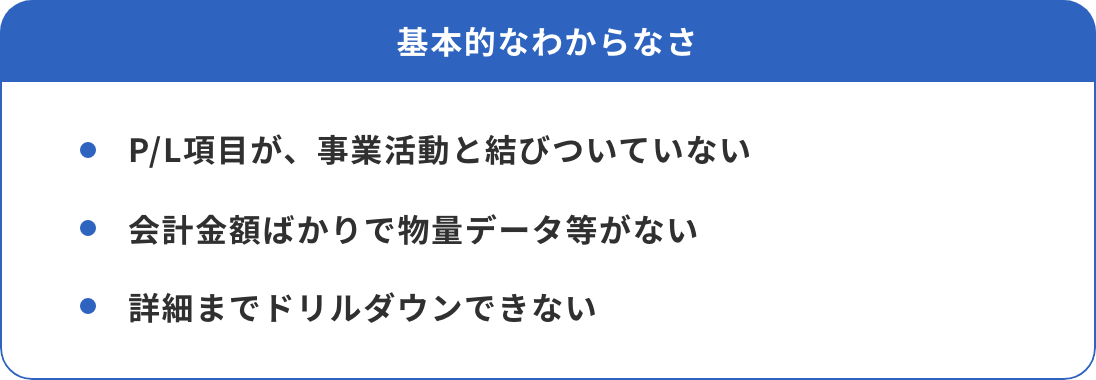

管理会計の「わからなさ」

管理会計と言えば予算管理が意識されがちですが、経費面の裁量が現場にあまりなく、予算管理がさほど重要でない企業においても。こうしたわからなさは存在します。

1.事業活動と結びつかないP/L項目

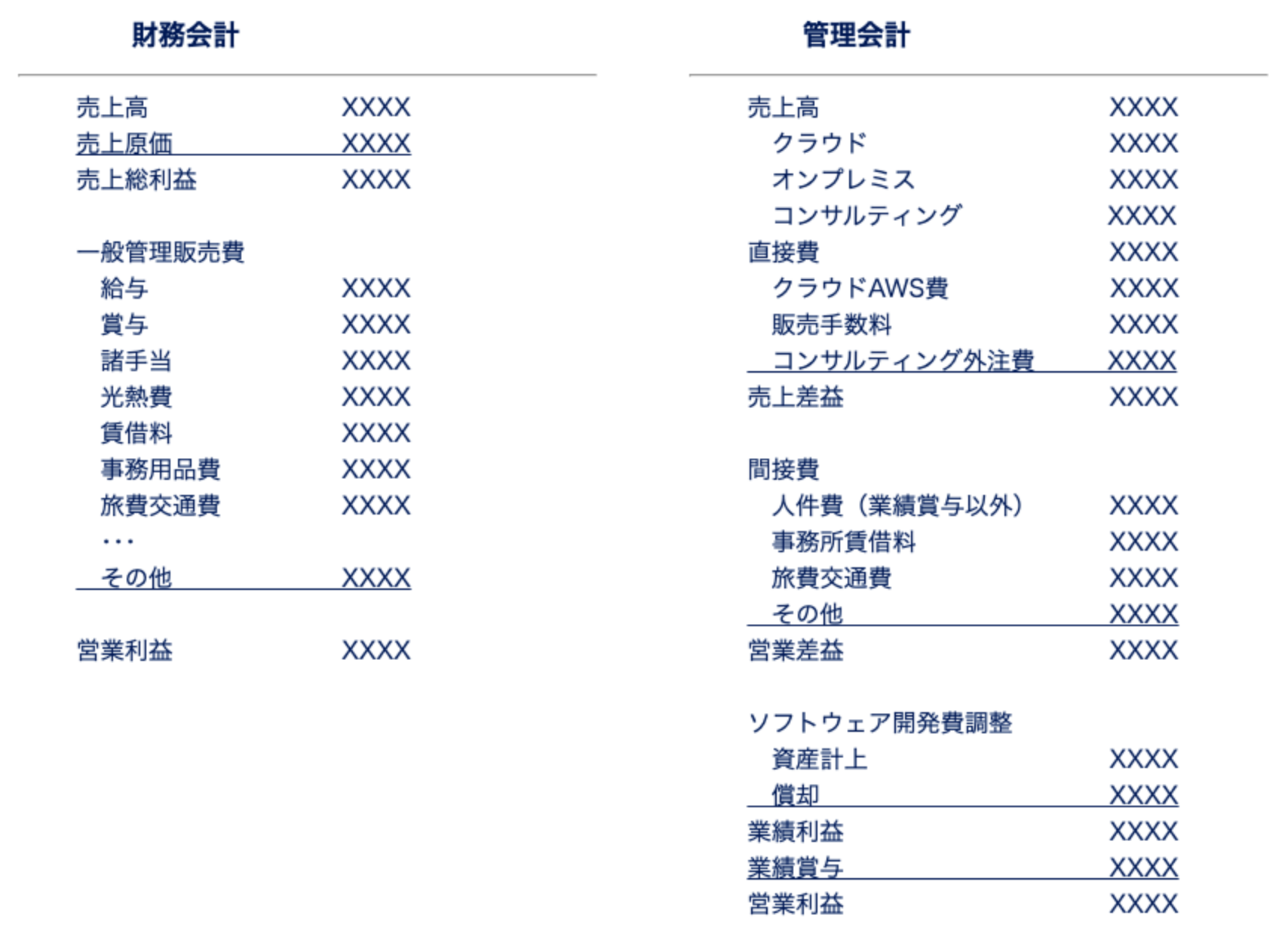

管理会計と月次報告の「わからなさ」のうち、きわめて基本的であるにも関わらずかつ見落とされているのは、P/Lの各項目が事業活動とうまく結びついていない、という状況です。端的に言って、財務会計に引きずられ過ぎているのです。以下は、あるクラウドサービス企業における財務会計と管理会計のP/Lの例です。

上述のP/Lを比較してみると、管理会計を分かり易くするためには、P/L項目の括りや配列の工夫が重要であることがわかります。

事業活動に直結した切り口で科目を設定する

クラウドAWS費(AWS: Amazon Web Services)は、このクラウドビジネスにとって極めて重要なので、それ自体を検討対象としやすいよう独立掲記します。社員が持つ携帯電話の料金とあわせて「通信費」とすべきではありません。

発生要因が異なる項目をまとめない

業績賞与は人件費の一部ですが、通常の人件費とは別項目としています。給与規定に従って払われる通常の人件費と業績利益に従って払われる業績賞与をひとくくりにすると、利益構造が見えなくなります。

重要な項目は独立させ、その他は括る

間接費のうち、このビジネスにとって重要性が高い事務所賃借料・旅費交通費は独立掲記し、その他はまとめています。すべての費目が同じ重要性を持つわけではありません。もちろん、事業の変化に応じて、独立掲記対象は見直すべきです。

財務報告目的の調整は、利益計算上、区分する

ソフトウェア開発費の資産計上と過去計上分の償却など、経理部門が中心に行う財務報告目的の調整は、事業部門が説明責任を負う利益(このP/Lでは「営業差益」)から除外されるか、少なくとも独立掲記すべきです。

元となるデータは財務会計のP/Lと同じでも、表示科目を組み替えるだけで、このように、経営者やラインマネージャーにとって見やすいP/Lにすることが可能です。

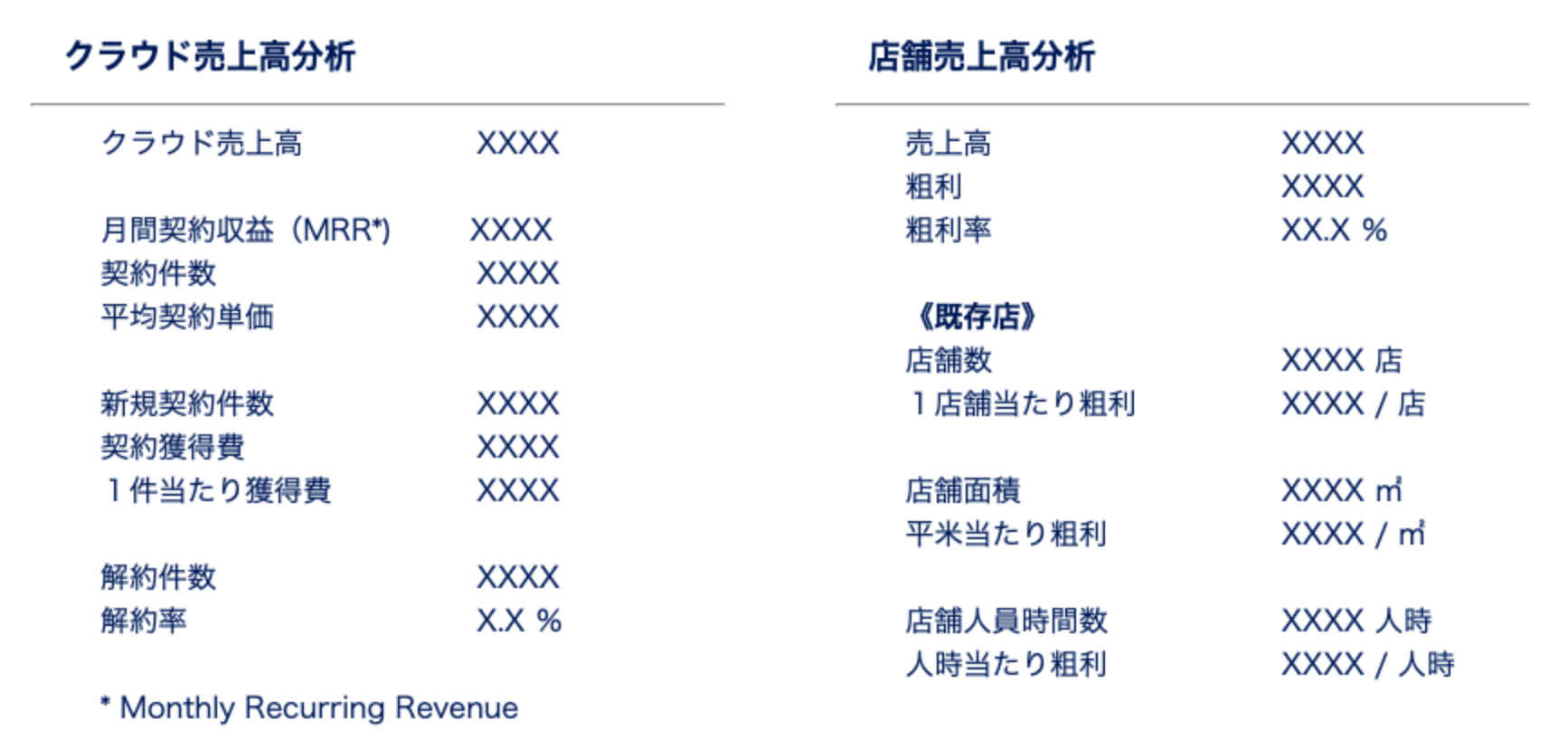

2.会計金額ばかりで物量データ等がない

会計金額以外にも重要な経営データはあります。商品数量、顧客数、人員数等。事業活動の状況と財務成果を結びつけて理解するために、こうした経営データを会計データと適宜組み合わせて報告することが重要です。

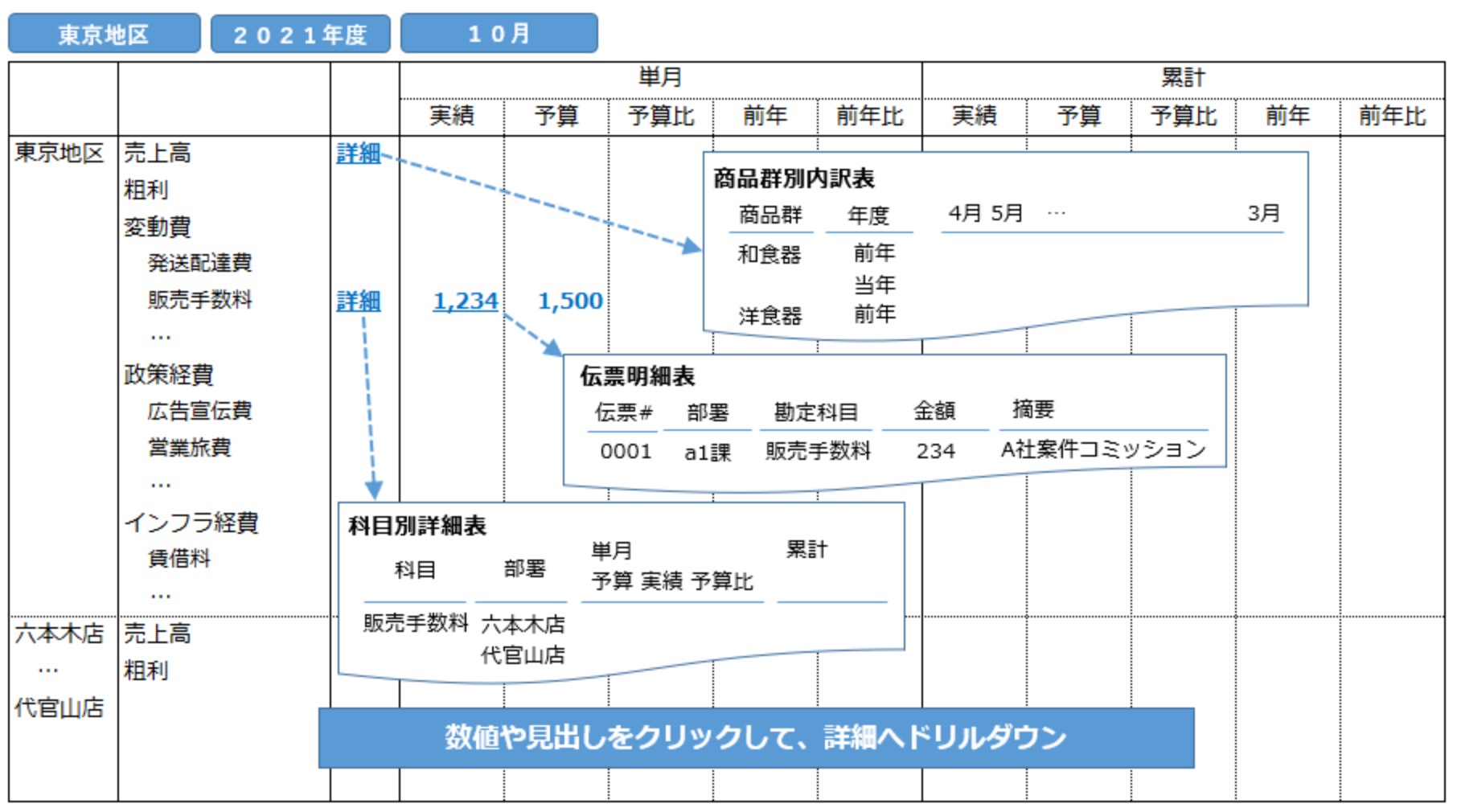

3.詳細までドリルダウンできない

月次報告には山ほどの資料が添付される割に、経営者が欲しい詳細はありません。添付資料も、切り口を変えた要約データばかりで、本当の詳細データは含まれていません。売上高と経費では、見たい詳細の切り口も異なります。トップと現場の視点を結びつけるには、報告データからこうした詳細データまで手繰れるシステムを提供することが重要です。

かえりみられない詳細資料を作成するのはやめて、トップと現場、いずれもが参照できる管理会計レポーティングシステムを提供しましょう。資料作成をやめて浮いた工数は、分析など、有意義な仕事に割きましょう。

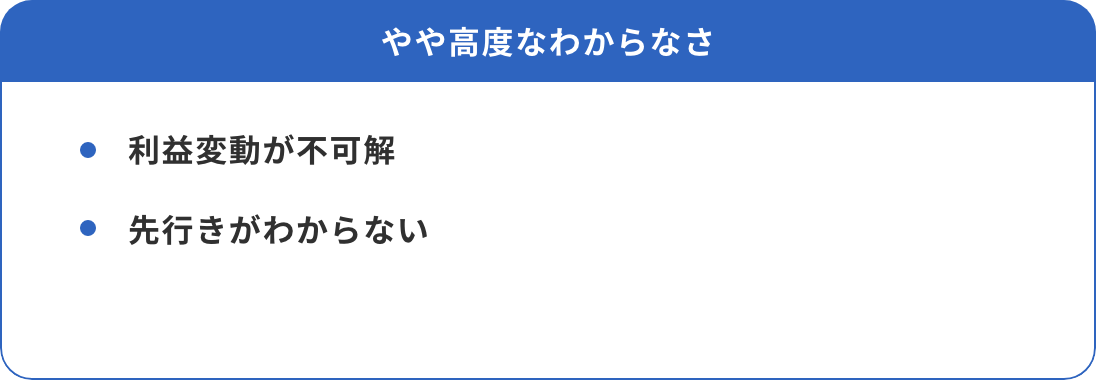

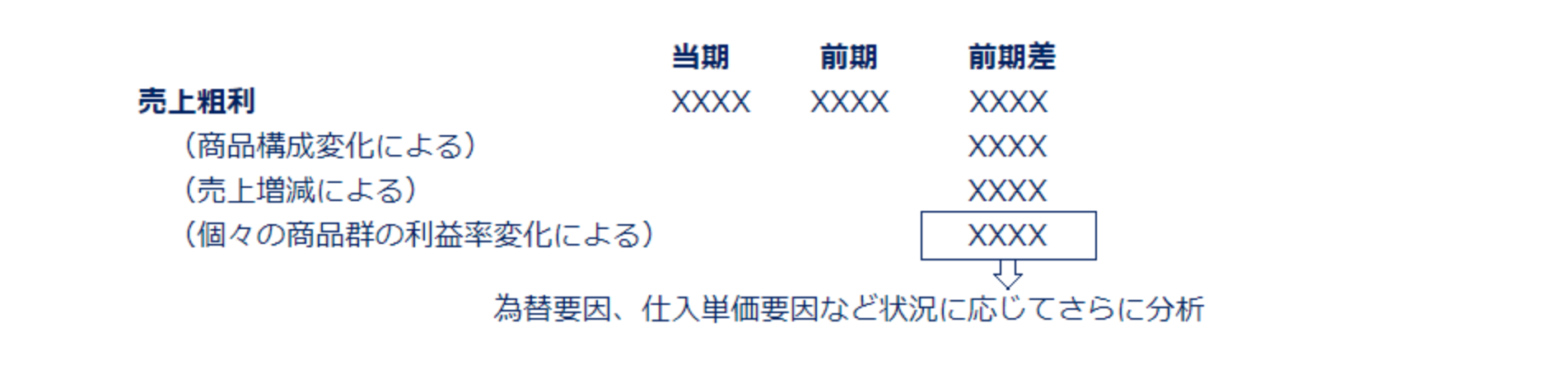

4.利益変動が不可解

売上の動向はわかるが粗利の変動がよくわからないと考えている経営者は多いと思います。

これは、様々な要因で原価率が変動するからです。個々の商品の売価切下とコストダウンの関係、売上商品構成の変化、とくに自社製造と購入の切替、輸入品に関する為替変動・・・

商品別(あるいは商品群別)のデータを保持することで、変動原因の切り分けが可能になります。

こうした分析を可能にするために、管理会計上の商品分類は、商品の技術的特性だけでなく、対象市場やニーズの違い、それに由来する価格帯や原価率の違い、内製/購入の別などを踏まえて設定することが大事です。

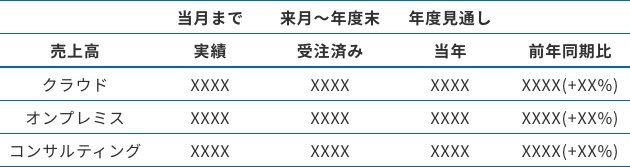

5.先行きがわからない

経営者にとっては、先行きがどうなるかが大事です。そのため、ローリングフォーキャストの導入などが検討されますが、ローリングフォーキャストを行うには、通常、予算制度の現場展開が前提となります。予算とは別扱いで、足元の受注・既存契約額などをもとに、期別見通しを立てることが有益な場合があります。

経営者は、ラインマネージャの意志を踏まえた「見込み」とは別に、足元のファクトだけをもとにした「見通し」を知りたいものです。受注残・契約残・発注残などを経営報告に組み込むことで、経営者の現況把握は大きく助けられます。

事業特性を踏まえた管理会計システム

以上、管理会計の「わからなさ」を経営者の目線から解きほぐしてきました。結局、こうしたわからなさが生じるのは、会計数値と事業活動が紐づいてないためです。そして、その紐づけ方は、業種・業態を色濃く反映します。ですから、経営者にとって理解しやすいものとするために、管理会計システムは事業特性を踏まえてデザインしなければなりません。

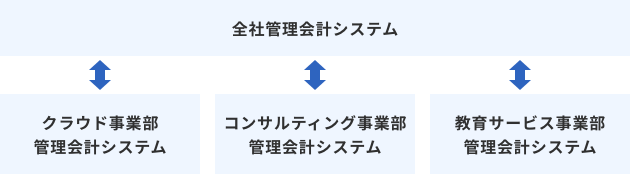

複数の事業を営む企業では(各事業の規模にも依りますが)上図のように事業ごとの管理会計システムとそれを全社で統合するシステムが必要です。こうした管理会計シスエム群を構築し、連携していくためには、fusion_place のような情報基幹系システム基盤の利用がカギとなります。

まとめ ー 予算管理だけでない管理会計

以上、解説してきた様々な方策の背景として、管理会計に対する一般的な受止めが予算管理に片寄りすぎているという認識があります。

予算管理は、マネジメント・コントロール、平たく言えばPDCAのための会計です。事業内容や組織設計に応じて、それが重要である場合はもちろん多いですが、PDCA以前に、事業の状況を把握・理解することも、経営にとっては極めて重要です。予算管理に注意を向けるあまり、そのことが看過されていないでしょうか。

管理会計は、事業の状況を把握・理解するという観点から改善できる機会があります。